Share This Article

In this article

Lorsque les entreprises canadiennes se tournent vers l'expansion aux États-Unis, elles se lancent dans un champ de bataille financier où une mauvaise décision peut coûter des millions de dollars.

Le marché américain n'est pas simplement un autre territoire nord-américain, c'est un écosystème doté de règles financières qui peuvent piéger les non-préparés.

Les variations fiscales d'un État à l'autre créent un champ de mines réglementaire où les stratégies qui fonctionnent dans une région peuvent échouer dans une autre.

La volatilité des devises transforme les marges bénéficiaires en un jeu à enjeux élevés, et les attentes en matière de capitalisation exigent beaucoup plus que ce que la plupart des entreprises canadiennes anticipent.

Ce qui semble être une stratégie de croissance prometteuse peut rapidement devenir une leçon coûteuse d'erreur de calcul financier.

Ce guide décrit les plus grandes erreurs financières commises par les entreprises canadiennes lorsqu'elles s'étendent aux États-Unis et comment les éviter.

Méthodologie

Tous les chiffres et les faits ici proviennent directement de la source :

- Pymntes

- Banque du Canada

- AARP

- PwC

- Fondation fiscale

- Centre de services fiscaux de Californie

- Gouvernement du Delaware

Principaux points à retenir

- Les services bancaires américains fonctionnent différemment : l'ouverture d'un compte bancaire d'entreprise peut être complexe, et le traitement des paiements repose davantage sur les chèques et les virements ACH.

- Les frais des commerçants pour les transactions par carte de crédit sont plus élevés aux États-Unis qu'au Canada, ce qui a une incidence sur la rentabilité.

- La réglementation fiscale des États-Unis varie d'un État à l'autre, et la conformité à la taxe de vente diffère du système national de TVA du Canada.

- Le non-respect des règles de l'IRS et des règles fiscales de l'État peut entraîner des pénalités et des charges financières imprévues.

- Le taux de change CAD/USD fluctue, et ignorer les risques de change peut éroder les marges bénéficiaires.

- Les frais bancaires transfrontaliers et les frais cachés augmentent considérablement les coûts de transaction.

- Les stratégies de couverture du FX aident à atténuer les risques, mais de nombreuses entreprises les négligent et s'exposent à la volatilité financière.

- Les entreprises américaines suivent différentes normes de facturation, comme Net 30 ou Net 60, ce qui peut entraîner des écarts de trésorerie.

- Les paiements interentreprises retardés sont courants, ce qui rend plus difficile pour les entreprises de maintenir des flux de trésorerie stables.

#1. Ne pas s'adapter à l'infrastructure bancaire et de paiement des États-Unis

Les services bancaires aux États-Unis et au Canada suivent un processus similaire, mais il y a des différences importantes à prendre en compte.

Les deux pays exigent un enregistrement approprié des entreprises, des documents essentiels et la conformité aux règlements de lutte contre le blanchiment d'argent (LAM).

Cependant, les banques américaines ont souvent des processus de vérification plus stricts, exigeant parfois une adresse physique aux États-Unis et un numéro d'identification de l'employeur (EIN).

Certaines banques peuvent également demander une visite en personne pour ouvrir un compte, ce qui peut ajouter des défis logistiques pour les propriétaires d'entreprise étrangers.

De plus, les transactions internationales aux États-Unis peuvent connaître des délais de traitement plus longs et des frais plus élevés par rapport aux transactions nationales.

Le traitement des paiements aux États-Unis fonctionne différemment

Le Canada compte fortement sur Interac, où les transferts instantanés d'argent sont la norme.

Aux États-Unis, les chèques demeurent courants dans les transactions B2B ; CHACUN Les transferts (centre de compensation automatisé) — comparables à ceux des TEP du Canada — prennent des jours à être réglés au lieu d'être quasi instantanés.

Les frais de carte de crédit constituent une autre différence importante.

Au Canada, frais d'interchange sont plafonnés. Aux États-Unis, ils ne le sont pas— ce qui signifie que les petites entreprises peuvent faire face à des frais de transaction.

Pour les entreprises canadiennes qui s'installent aux États-Unis, le fait de ne pas anticiper ces différences peut entraîner des coûts imprévus, des retards de paiement et des clients frustrés.

Oublier les obligations fiscales complexes des États-Unis

Au Canada, la fiscalité est relativement simple. Il y a un taux fédéral d'imposition des sociétés et une taxe de vente harmonisée (TVH/TPS) système.

Vous percevez la taxe de vente au point de vente, vous la remettez au gouvernement, et c'est tout.

Les États-Unis ? tout à fait différent.

Taxe de vente

Les États-Unis n'ont pas de taxe de vente nationale comme celle du Canada TPS/TVH. Au lieu de cela, chaque État établit ses propres tarifs et règles — et il y a 50 d'entre eux.

Certains États n'ont pas de taxe de vente (p. ex., l'Oregon et le New Hampshire). D'autres, comme la Californie, ont un taux de base plus les taxes locales qui peuvent faire grimper la taxe de vente totale 10,75 %.

Il n'y a pas d'enregistrement automatique comme au Canada. Les entreprises doivent déterminer où elles ont un lien — un terme juridique qui définit si elles doivent ou non la taxe de vente dans un État donné.

Vendez suffisamment dans un État et vous pourriez être tenu de percevoir, de déclarer et de verser la taxe de vente à cet endroit.

Omettre de se conformer ? Vérifications. Pénalités. Maux de tête.

Conformité fiscale des sociétés au niveau fédéral et des États

Le Canada a une seule déclaration de revenus des sociétés fédérale. Les États-Unis ont deux paliers : fédéral et étatique.

L'IRS (Service des recettes internes) gère les impôts fédéraux, mais chaque État a ses propres règles fiscales, taux et exigences de déclaration — certains États (comme le Texas) n'ont pas d'impôt sur le revenu des sociétés, tandis que d'autres (comme New York) imposent à la fois des impôts sur le revenu des sociétés et des droits de franchise.

Si votre entreprise exerce ses activités en Californie et à New York, vous pourriez avoir des impôts dans les deux cas.

De nombreuses entreprises canadiennes sont prises au dépourvu, en supposant qu'en s'inscrivant dans un État, elles n'y doivent que de l'impôt.

Ils ne se rendent pas compte que la vente dans plusieurs États pourrait déclencher des déclarations de revenus dans plusieurs États — un cauchemar de conformité s'ils ne sont pas préparés.

Incompréhension du Canada et des États-Unis Convention fiscale

Le Canada et les États-Unis ont convention fiscale pour éviter la double imposition, mais cela ne veut pas dire que les entreprises sont exemptées de produire des impôts américains.

Certaines entreprises présument que si elles paient de l'impôt au Canada, elles ne devront pas d'impôt américain — c'est faux. L'IRS exige toujours une déclaration, même si la convention élimine une partie de l'obligation fiscale.

La convention prévoit également des règles relatives à l'établissement stable, ce qui signifie que si votre entreprise y a un bureau, des employés ou des activités importantes aux États-Unis, vous pourriez être redevable de l'impôt sur les sociétés aux États-Unis même si votre siège social se trouve au Canada.

#2. Choisir la mauvaise structure juridique pour l'expansion aux États-Unis

Lorsque vous vous étendez aux États-Unis, vous devrez structurer votre entreprise correctement. L'entité juridique que vous choisissez a une incidence sur votre fardeau fiscal, votre responsabilité et votre flexibilité à long terme.

Vous vous trompez et vous pourriez faire face à des impôts plus élevés, à une exposition juridique et à des coûts administratifs inutiles.

De nombreuses entreprises canadiennes font défaut à ce qui semble le plus facile ou le moins cher, pour se rendre compte plus tard qu'elles se sont enfermées dans la double imposition, des exigences de conformité complexes ou des frais d'État excessifs.

LLC, C-Corp ou S-Corp ? Faire le bon choix est important

Les États-Unis offrent de multiples structures d'affaires, chacune ayant des répercussions fiscales et des responsabilités différentes. Choisir le mauvais peut avoir une incidence importante sur la rentabilité.

Société à responsabilité limitée (LLC)

- Traitement fiscal : Impôt répercateur — les bénéfices sont versés directement aux déclarations de revenus personnelles des propriétaires.

- Meilleur pour : les petites entreprises, les pigistes et ceux qui cherchent à éviter l'imposition des sociétés.

- Risques pour les Canadiens : Le Canada ne reconnaît pas le statut d'intermédiaire de la LLC, ce qui signifie que les bénéfices peuvent être imposés deux fois, une fois aux États-Unis et de nouveau au Canada. Malgré à peu près 21,6 millions Aux États-Unis, elles créent souvent des casse-tête fiscaux pour les propriétaires d'entreprise canadiens.

C-Corporation (C-Corp)

- Traitement fiscal : Paie l'impôt sur les sociétés séparément (21 % taux fédéral + taxes d'état).

- Meilleur pour : Les entreprises en démarrage qui mobilisent du capital de risque ou les entreprises qui réinvestissent leurs bénéfices.

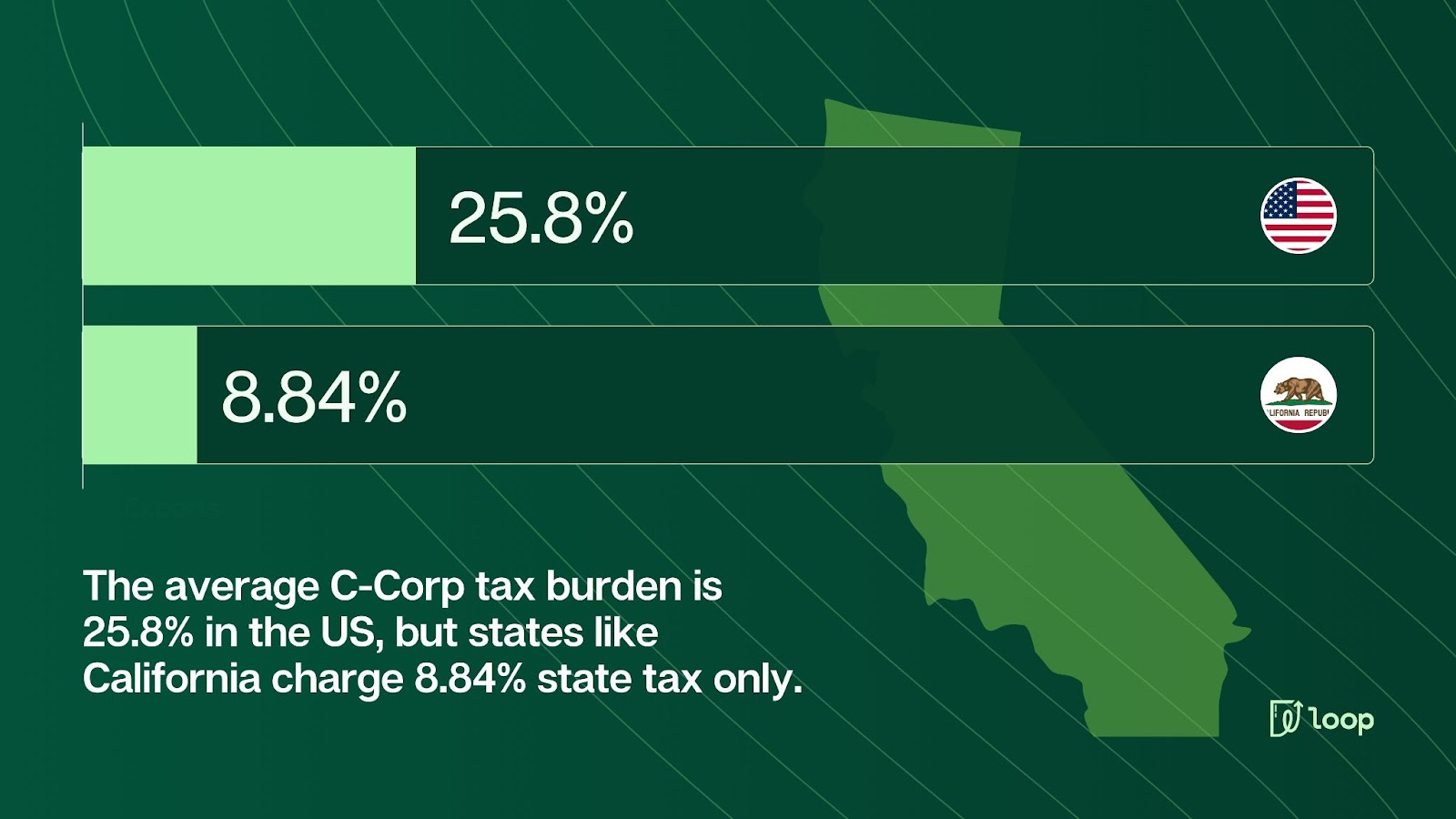

- Risques : Sous réserve d'une double imposition — les bénéfices sont imposés au niveau de la société et de nouveau lorsqu'ils sont distribués sous forme de dividendes. Le fardeau fiscal total moyen des sociétés (fédéral et État) est 25,8 %, mais dans des États comme la Californie, c'est 8,84 % pour l'impôt de l'état seulement.

S-Corporation (S-Corp.)

- Traitement fiscal : Fiscalité transitale, évitant la double imposition.

- Meilleur pour : Petites entreprises basées aux États-Unis à la recherche d'efficacité fiscale.

- Risques pour les Canadiens : Les résidents non américains ne peuvent pas posséder de S-Corps, ce qui rend cette option indisponible pour les entreprises canadiennes.

S'inscrire dans le mauvais état peut augmenter les coûts

L'endroit où vous incorporez les questions. De nombreuses entreprises canadiennes supposent qu'elles devraient s'inscrire dans un État favorable aux affaires comme le Delaware, mais ce n'est pas toujours le meilleur choix.

- Delaware : Idéal pour les grandes entreprises et les entreprises en démarrage qui recueillent des fonds de capital de risque en raison de la souplesse des lois sur les sociétés. Toutefois, si vous exercez vos activités dans un autre État, vous devez vous y inscrire aussi, ce qui entraîne des frais supplémentaires et des coûts de conformité.

- Californie : Impôts élevés sur les sociétés (8,84 %) et les frais de franchise en font l'un des états les plus coûteux pour la constitution en société.

- Wyoming et Nevada : Il n'y a pas d'impôt sur les sociétés d'État, mais le fait d'opérer à partir du Canada entraîne toujours des obligations fiscales aux États-Unis.

Au dessus 67,6 % parmi les sociétés du Fortune 500 qui sont constituées en société au Delaware, pour les petites entreprises, les coûts supplémentaires liés à la conformité peuvent l'emporter sur les avantages.

Les risques de double imposition peuvent éroder les bénéfices

Les C-Corps font face à une double imposition, une fois au niveau des sociétés et encore une fois sur les dividendes.

Les sociétés à responsabilité limitée créent de l'incertitude puisque le Canada ne reconnaît pas la fiscalité d'entrée aux États-Unis. L'allégement des conventions fiscales existe, mais les entreprises doivent présenter une déclaration correcte pour éviter les impôts inutiles.

#3. Ignorer la volatilité des changes et les risques de change

S'étendre aux États-Unis signifie gérer les risques de change qui peuvent éroder les marges bénéficiaires s'ils ne sont pas gérés correctement.

De nombreuses entreprises canadiennes présument que le taux de change CAD/USD demeurera stable, mais l'histoire indique le contraire.

Le fait d'ignorer les fluctuations de change, les frais bancaires cachés et l'absence de stratégies de couverture des changes peut entraîner des pertes imprévues, des prix non concurrentiels et une instabilité des flux de trésorerie.

Le taux de change CAD/USD est très volatile

Le dollar canadien (CAD) est parmi les plus importants volatile majeur les devises, influencées par les prix du pétrole, les écarts de taux d'intérêt et la conjoncture économique mondiale.

Cette volatilité a une incidence directe sur les revenus, les prix et la rentabilité des entreprises effectuant des transactions en dollars américains.

- Au cours des cinq dernières années, le taux de change CAD/USD a fluctué entre 0,69$ et 0,82$.

- Le Banque du Canada les projets ont continué de fluctuer en raison des pressions inflationnistes et de facteurs géopolitiques.

- Une dépréciation de 5 % en dollars canadiens se traduit par une perte de 50 000$ sur chaque revenu de 1 M$ si les entreprises ne rajustent pas les changements de taux de change.

Les frais bancaires cachés peuvent éroder les marges

Les transactions transfrontalières entraînent des coûts cachés que de nombreuses entreprises négligent. Les banques ajoutent des majorations, des frais de traitement et des frais de virement, ce qui réduit considérablement la rentabilité globale.

- Marges sur la conversion des devises : les banques canadiennes facturent habituellement 1-3 % au-dessus des taux moyens du marché, ce qui réduit les revenus.

- Frais de virement bancaire : les banques américaines facturent entre 15$ à 50$ par transfert, selon l'établissement.

- Frais de traitement des commerçants : l'acceptation des paiements CAO à USD par carte de crédit ajoute un supplément 1-3 % par transaction.

Une marque canadienne de commerce électronique vendant 1 million de dollars US par année pourrait perdre plus de 30 000$ en frais de devises inutiles simplement en se fiant à des virements bancaires standard.

L'absence de couverture des FX mène à l'instabilité financière

De nombreuses entreprises ne se prémunissent pas contre le risque de change, s'exposant à des pertes de revenus lorsque le taux de change évolue contre elles.

Les principaux outils de gestion des risques liés au FX comprennent :

- Contrats à terme : Verrouiller un taux de change pour les transactions futures afin d'atténuer les risques d'amortissement des devises.

- Comptes multidevises : détenir des dollars américains pour éviter les conversions inutiles.

- Plateformes de FX automatisées : utilisez des fournisseurs de technologies financières comme boucle d'avoir accès à de meilleurs taux de change que les banques traditionnelles.

#4. Expansion sans une solide stratégie de flux de trésorerie

Pour s'étendre aux États-Unis, il faut s'adapter aux différents cycles de paiement et aux normes de flux de trésorerie.

Le fait de ne pas tenir compte des délais de paiement plus longs, des retards dans les transactions interentreprises et des difficultés d'accès au financement à court terme créent des écarts de trésorerie qui menacent les opérations.

Les cycles de paiement aux États-Unis sont plus longs

Contrairement au Canada, où Net 30 est la norme, de nombreuses entreprises américaines opèrent selon des modalités de paiement Net 45 ou même Net 60, ce qui signifie que les paiements arrivent beaucoup plus tard que prévu.

- La plupart des entreprises américaines utilisent Net 45 ou des modalités de paiement plus longues.

- Les entreprises B2B attendent 40,3 jours en moyenne pour recevoir des paiements (comparativement à 30 jours au Canada).

Les retards de paiement B2B peuvent créer des problèmes de liquidité

Aux États-Unis, 64 % des entreprises sont confrontées à des retards de paiement, et les fournisseurs attendent généralement 43 jours en moyenne pour recevoir des fonds.

Contrairement aux transactions avec les consommateurs, les paiements B2B aux États-Unis sont souvent retardés en raison de processus d'approbation complexes, de tactiques de gestion des flux de trésorerie et des normes de l'industrie.

Difficulté à obtenir du financement à court terme

Les écarts de trésorerie peuvent être comblés par un financement à court terme, mais les entreprises canadiennes qui s'étendent aux États-Unis ont souvent du mal à accéder à des facilités de crédit en raison de l'absence d'antécédents financiers américains.

- Les banques traditionnelles ont besoin d'un historique de crédit aux États-Unis avant d'approuver des prêts ou des lignes de crédit.

- Les autres solutions de prêt (p. ex., l'affacturage des factures, le financement basé sur les revenus) imposent des frais plus élevés.

#5. Des difficultés pour obtenir du financement en raison de l'absence d'antécédents de crédit aux États-Unis

Un autre obstacle financier pour les entreprises canadiennes qui s'étendent aux États-Unis est l'établissement du crédit.

Beaucoup présument que leurs antécédents de crédit canadiens seront transférés, mais les banques et les prêteurs américains ne reconnaissent pas les cotes de crédit canadiennes.

Aucun historique de crédit aux États-Unis = accès limité aux prêts aux entreprises

Sans profil de crédit américain, les banques et les institutions financières considèrent les entreprises canadiennes comme des emprunteurs à risque élevé, ce qui réduit considérablement les chances d'approbation de prêts.

- Les banques américaines exigent habituellement au moins 2 ans des états financiers des entreprises américaines avant d'offrir des prêts commerciaux traditionnels.

- Les prêts SBA (Small Business Administration) ne sont souvent pas disponibles pour les entreprises qui n'ont pas d'empreinte de crédit aux États-Unis.

Taux d'intérêt plus élevés sur le financement

Même si les entreprises canadiennes sont approuvées pour obtenir du financement, les taux d'intérêt sont souvent beaucoup plus élevés en raison de l'absence de crédit américain.

- Les taux d'intérêt moyens pour les prêts aux petites entreprises américaines varient de 6,43 % à 12,45 %, mais les entreprises étrangères voient souvent des taux plus élevés.

- Les plateformes de prêt alternatives (comme les avances de fonds des marchands ou le financement basé sur les revenus) facturent encore plus.

Difficulté à sécuriser les cartes de crédit d'entreprise américaines

Les cartes de crédit d'entreprise américaines sont essentielles pour gérer les dépenses opérationnelles, les voyages et les paiements des fournisseurs, mais elles nécessitent un profil de crédit américain.

- La plupart des émetteurs de cartes de crédit d'affaires américains exigent une note FICO de 700, que les entreprises canadiennes n'ont pas.

- Sans cote de crédit américaine, les entreprises doivent souvent déposer un dépôt en espèces ou avoir un garant basé aux États-Unis.

- Les options de crédit limitées signifient que les entreprises manquent de remboursement, de récompenses et d'avantages liés à la gestion des dépenses.

#6. Ne pas tenir compte des coûts de conformité

L'expansion aux États-Unis entraîne d'importantes dépenses de réglementation et de conformité que de nombreuses entreprises canadiennes sous-estiment.

Les dépôts réglementaires peuvent être coûteux et chronophages

Avant d'opérer aux États-Unis, les entreprises doivent s'inscrire auprès de plusieurs organismes fédéraux et étatiques, ce qui implique des frais de dépôt, des frais juridiques et des coûts de conformité continus.

- Numéro d'identification de l'employeur (EIN) : Requis à des fins fiscales et bancaires, émis gratuitement par l'IRS.

- Enregistrement des entreprises d'État Les frais de dépôt varient de 50$ (Missouri) à 800$ (Californie).

- Frais de qualification à l'étranger : Les frais moyens de l'État pour qualifier une société par actions sont : 230$, tandis que les frais moyens pour qualifier une société à responsabilité limitée (LLC) sont de 190$.

Les règlements sur les impôts sur les salaires et l'emploi diffèrent selon les États

L'embauche d'employés américains ajoute une autre couche de complexité, car les charges sociales, la classification des travailleurs et les lois du travail varient d'un État à l'autre.

- Impôts fédéraux sur la masse salariale : les employeurs doivent payer 7,65 % des salaires pour les impôts sur la sécurité sociale et l'assurance-maladie.

- Impôts sur le chômage de l'État (SUTA) : fourchettes de 0,1 % à 12,65 % des salaires des employés, selon l'état.

- Assurance des accidents du travail Obligatoire dans tous les États sauf au Texas, coût entre 0,95$ par 100$ dans la masse salariale.

Les vérifications juridiques et financières sont coûteuses, mais nécessaires

Pour demeurer conformes, les entreprises doivent produire régulièrement des rapports financiers, effectuer des vérifications et tenir des registres fiscaux appropriés.

- Taxes de franchise annuelles : Certains États, comme le Delaware et la Californie, exigent des entreprises qu'elles paient des taxes de franchise annuelles de 175$ et 800$ minimum.

- Vérifications des états financiers Requis pour des industries particulières (p. ex. finances, soins de santé), établissement des coûts entre 20 000$ et 50 000$ par vérification.

- Vérifications fiscales de l'IRS et des États : Les erreurs dans les déclarations de revenus peuvent déclencher des vérifications, avec des pénalités allant de 5 % à 25 % des impôts impayés.

#7. MauVAIS prix des produits pour le marché américain

De nombreuses entreprises canadiennes présument que leurs modèles de tarification fonctionneront aux États-Unis sans tenir compte des coûts opérationnels plus élevés, des variations fiscales des États et des habitudes de consommation différentes.

Ne pas ajuster les prix peut éroder les marges bénéficiaires, éloigner les clients ou rendre les produits non concurrentiels sur le marché américain.

Coûts opérationnels plus élevés aux États-Unis

L'expansion aux États-Unis entraîne souvent des dépenses commerciales plus élevées, y compris les coûts de main-d'œuvre, le loyer, l'assurance et la logistique. Les prix qui fonctionnent au Canada peuvent ne pas couvrir la totalité des coûts d'exploitation aux États-Unis.

- Coûts de main-d'oeuvre : Le salaire horaire moyen aux États-Unis est 44,41$, comparativement à 35,24$ au Canada.

- Loyer commercial : Le loyer au détail et à l'entrepôt dans les villes américaines comme New York et San Francisco peut être supérieur de 30 à 50 % à celui de Toronto ou Vancouver.

- Assurance maladie Contrairement au Canada, les entreprises américaines doivent fournir une assurance maladie privée aux employés, en ajoutant une moyenne de 7 739$ par employé par année.

Les écarts de la taxe de vente des États influent sur la stratégie d'établissement des prix

Contrairement au gouvernement fédéral du Canada TPS/TVH dans le système, les États-Unis n'ont pas de taxe de vente nationale — au lieu de cela, la taxe de vente est déterminée au niveau des états, des comtés et des villes, ce qui crée des variations de prix complexes.

- Cinq États (Oregon, Montana, New Hampshire, Delaware et Alaska) n'ont AUCUNE taxe de vente.

- La Californie a la taxe de vente la plus élevée (jusqu'à 10,75 %), tandis que d'autres états ont des taux entre 4 % et 7 %.

- Les seuils de la taxe de vente varient : Entreprises qui vendent 100 000$ ou 200 transactions par année dans un état doivent percevoir et verser la taxe de vente.

Les habitudes de dépenses des consommateurs diffèrent

Les consommateurs américains ont des sensibilités aux prix, un pouvoir d'achat et des attentes différents de ceux des Canadiens.

- Les Américains sont plus sensibles aux prix : Un rapport McKinsey de 2023 a révélé que 78 % des consommateurs américains recherchent activement des rabais et comparent les prix avant d'acheter.

- Les modèles d'abonnement et de financement sont plus populaires aux États-Unis.

- La perception de la marque est importante : De nombreux consommateurs américains assimilent des prix plus élevés à une qualité supérieure, tandis que les Canadiens ont tendance à préférer les prix fondés sur la valeur.

#8. Ne pas comprendre le paysage du financement et de l'investissement aux États-Unis

De nombreuses entreprises canadiennes présument que le financement, le capital de risque et les prêts aux entreprises fonctionnent de la même manière aux États-Unis qu'au Canada.

Ce malentendu peut limiter les options de financement, créer des obstacles à la collecte de fonds et rendre l'obtention de capitaux beaucoup plus difficile dans un marché concurrentiel.

Différentes attentes en matière de capital de risque

Les investisseurs en capital-risque américains ont des attentes et des appétits au risque différents de ceux des investisseurs canadiens.

Les investisseurs américains se concentrent davantage sur la mise à l'échelle rapide plutôt que sur la durabilité à long terme. On s'attend à ce que les entreprises en démarrage consomment des liquidités de manière agressive pour gagner des parts de marché.

Attentes d'évaluation plus élevées : Les entreprises en démarrage américaines reçoivent généralement valorisations plus élevées comparativement aux homologues canadiens, ce qui a mené à des négociations plus difficiles pour les entreprises étrangères.

Préférence pour le C-Corps du Delaware : De nombreux investisseurs en capital de risque préfèrent investir dans des sociétés immatriculées aux États-Unis, en particulier le Delaware C-Corps, en raison de lois fiscales favorables et de la protection des investisseurs.

Difficulté à accéder aux prêts SBA

La Small Business Administration (SBA) des États-Unis offre des prêts à faible taux d'intérêt et à des conditions de remboursement favorables, mais les entreprises appartenant à des Canadiens ne sont souvent pas admissibles.

Prêts SBA sont réservées aux entreprises détenues par les États-Unis (exigeant généralement au moins 51 % de citoyens américains ou de résidents permanents).

Même les filiales canadiennes aux États-Unis ne sont souvent pas admissibles à moins qu'elles ne répondent à des exigences précises en matière de résidence et d'exploitation.

Le financement alternatif (comme le financement fondé sur les revenus et l'emprunt de risque) est plus courant pour les entreprises étrangères.

Concurrence accrue des investisseurs

Les États-Unis ont un environnement de financement beaucoup plus vaste et plus concurrentiel, ce qui rend plus difficile pour les entreprises étrangères de se démarquer.

Les investisseurs américains sont inondés d'argumentaires, ce qui fait qu'il est crucial pour les entreprises étrangères de se différencier par une forte traction, des opérations basées aux États-Unis et une adéquation avec le marché.

Accent accru sur les relations : Au Canada, de nombreuses possibilités de financement sont axées sur les relations, alors qu'aux États-Unis, les entreprises doivent réseauter activement, assister à des événements avec les investisseurs et renforcer leur crédibilité.

#9. Omission de tenir compte des coûts élevés de main-d'œuvre et d'employés aux États-Unis

S'étendre aux États-Unis signifie embaucher dans le cadre d'un système de main-d'œuvre et de paie complètement différent, un système beaucoup plus coûteux et complexe que celui du Canada.

De nombreuses entreprises canadiennes ne tiennent pas compte de la hausse des charges sociales des employeurs, des avantages sociaux coûteux et des lois du travail variées des États, ce qui entraîne des tensions financières imprévues et des risques de conformité.

Augoration des impôts sur la masse salariale des employeurs

Contrairement au Canada, où les charges sociales sont relativement normalisées, le système américain comprend de multiples impôts payés par l'employeur qui varient selon l'État et le gouvernement fédéral.

- FICA (Loi fédérale sur les cotisations d'assurance) : L'employeur doit payer 7,65 % du salaire d'un employé pour la sécurité sociale (6,2 %) et l'assurance-maladie (1,45 %).

- FUTA (Loi sur l'impôt fédéral sur le chômage) : Les employeurs paient 6,0 % sur premiers 7 000$ du salaire de chaque employé, bien que les crédits d'impôt puissent réduire ce montant à 0,6 p. 100.

- SUTA (Loi de l'État sur l'impôt sur le chômage) : Les taux d'imposition du chômage de l'État varient de 0,1 % à 12,65 %, selon l'état et les antécédents de mise à pied de l'employeur.

Avantages sociaux coûteux (soins de santé, régimes 401 (k))

Contrairement au Canada, où les soins de santé sont financés par le gouvernement, les employeurs américains doivent offrir une assurance maladie privée, l'un des principaux facteurs de coûts pour les entreprises.

- Coût moyen des soins de santé de l'employeur : 23 968$ par employé par année pour la protection familiale et 8 435$ pour la protection individuelle (KFF, 2023).

- 401k) régimes de retraite : De nombreux employeurs américains offrent des régimes 401 (k), ce qui augmente les coûts de main-d'œuvre.

- Assurance des accidents du travail Les coûts varient selon l'État et l'industrie, allant de 0,75$ à 2,74$ par 100$ de masse salariale.

Lois du travail complexes par État

Les lois du travail des États-Unis varient considérablement d'un État à l'autre, ce qui rend la conformité plus difficile qu'au Canada.

- Écarts de salaire minimum : Le salaire minimum fédéral est 7,25 $/heure, mais des États comme la Californie (16$) et New York (16$) ont des taux beaucoup plus élevés.

- Emploi à volonté : Dans la plupart des États, les employeurs peuvent licencier des employés sans motif valable, mais certains États (p. ex. le Montana) ont des exceptions qui exigent un motif valable.

- Lois sur les congés payés Contrairement au Canada, il n'y a pas de congés annuels payés ou de congés parentaux exigés par le gouvernement fédéral aux États-Unis, mais des États comme la Californie et l'État de New York exigent des congés de maladie payés.

#10. Attendre trop longtemps pour effectuer des opérations de mise en boucle

Nous avons dû inclure celle-ci parce que c'est l'une des erreurs les plus faciles à éviter.

Trop d'entreprises canadiennes s'implantent aux États-Unis sans stratégie financière conçue pour les opérations transfrontalières.

Ils supposent que leur configuration actuelle fonctionnera, mais viennent ensuite les conversions coûteuses de FX, les écarts de trésorerie et les difficultés à établir un crédit américain.

C'est pourquoi les entreprises intelligentes appellent Loop tôt.

Loop offre une gamme complète de solutions adaptées aux entreprises comme la vôtre :

- Transferts de FX à faible coût : Éliminez entre 1 et 5 % des frais de change sur tous les paiements transfrontaliers, pour vous assurer qu'une plus grande partie de vos revenus reste avec vous.

- Cartes de crédit d'entreprise multidevises : Accédez à des crédits d'entreprise qui s'écarte du rendement de votre entreprise, ce qui vous permet de dépenser dans plusieurs devises sans frais supplémentaires.

- Comptes bancaires locaux aux États-Unis : Ouvrez des comptes locaux pour envoyer et recevoir des paiements gratuitement aux États-Unis, dans l'UE et au Royaume-Uni, ce qui élimine les doubles conversions et simplifie les transactions.

En vous associant à Loop, vous pouvez naviguer dans les complexités de l'expansion aux États-Unis en toute confiance, en veillant à ce que vos opérations financières soient aussi fluides et efficaces que possible.

Les obstacles financiers peuvent entraver votre croissance aux États-Unis. Ne permettez pas que cela se produise. Communiquez avec Loop aujourd'hui et assurer le succès de l'expansion transfrontalière de votre entreprise.

This is a brief blurb that should summarize what loop does. Maybe it will serve as a brief intro to some of the features?

.png)